La réforme des zones France ruralités revitalisation (FRR) initiée en loi de finances pour 2024 s’est achevée en juillet avec la parution des textes sur le zonage FFR + qui cible les communes rurales les plus vulnérables, classées en fonction d’un indice synthétique tenant compte d’une trajectoire défavorable des dynamiques liées au revenu fiscal de référence moyen, à l’évolution de la population et du taux d’emploi des 25-54 ans entre 2009 et 2020 par établissement public de coopération intercommunale à fiscalité propre ou du bassin de vie (le plus faible des deux).

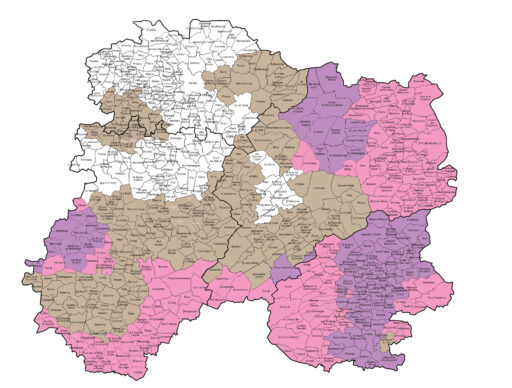

De ce fait, dans le niveau socle FRR applicable du 1er juillet 2024 jusque fin décembre 2029 qui concerne 253 communes de la Marne (en violet sur la carte), 159 viennent d’être classées en FRR+ avec effet rétroactif au 1er janvier 2025 (en rose sur la carte). 188 communes sont maintenues dans le classement FRR socle du 1er juillet 2024 jusque fin décembre 2027 (en brun sur la carte) du fait de leur ancien classement en ZRR (zone de revitalisation rurale).

En zone FRR+, le critère d’implantation exclusive n’est pas imposé (la direction, l’ensemble de son activité et des moyens d’exploitation, humains et matériels, n’ont pas nécessairement besoin d’être implantés dans commune). En présence d’une création (pas pour les reprises), l’exonération de l’impôt est étendue aux PME de moins de 250 salariés qui réalisent un chiffre d’affaires annuel inférieur à 50 millions € ou un total de bilan inférieur à 43 millions €.

Dans ces communes et/ou EPCI, les délibérations sur les exonérations de bases de CFE (1466 G du CGI) et/ou de TFB (1383 K du CGI), peuvent être prises avant le 7 octobre 2025 (90 jours à compter de la publication de l’arrêté de classement (NOR:ATDB2501756D du 9 juillet 2025). Ces exonérations s’appliquent également aux extensions d’établissement réalisées entre le 1er juillet 2024 et le 31 décembre 2029.

Pour connaître tous les avantages de ce classement : ressources juridiques > taper FRR dans la recherche libre